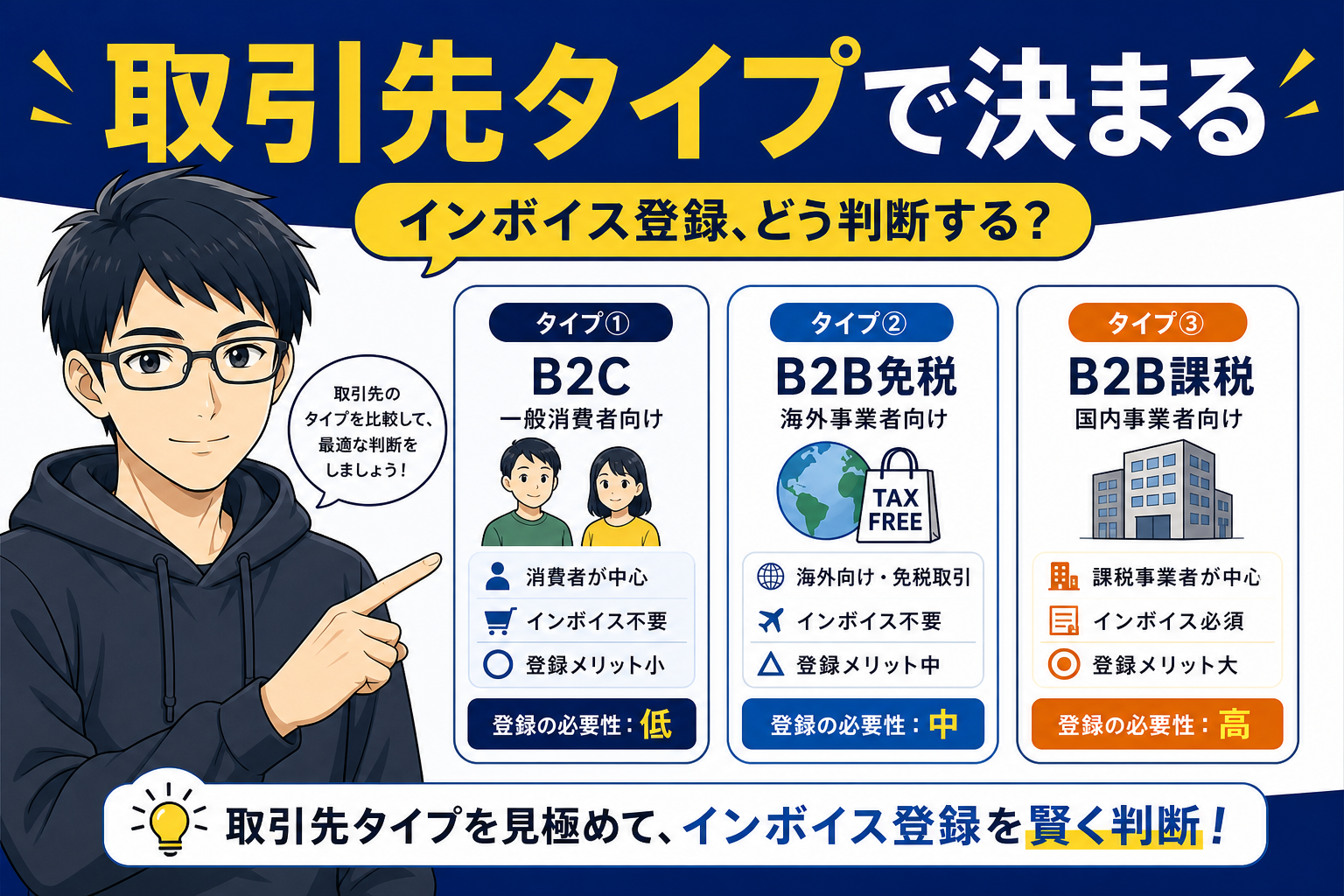

まず結論:あなたの取引先で決まる

時間がない方向けに、結論。

| あなたのタイプ | 登録すべき? |

|---|---|

| 個人客のみ相手(B2C) | 登録不要 |

| 個人事業主・小規模法人のみ相手(免税事業者) | 登録不要 |

| 大手企業・中堅企業相手(B2B・課税事業者) | 登録推奨 |

| 取引先から「登録してください」 と要請がある | 登録必須 |

| 売上1,000万円を超える見込み | 登録必須(来年から課税事業者) |

→ 「取引先が誰か」 で判断するのが正解。 売上額だけで決めない。

インボイス制度って何?(3分で理解)

知らない方のために、超ざっくり解説。

制度の概要

2023年10月から始まった 新しい消費税のルール。

キーワード3つ

1. 適格請求書(インボイス):登録番号付きの請求書 2. 適格請求書発行事業者:インボイスを発行できる登録事業者 3. 仕入税額控除:取引先が消費税を差し引ける仕組み

何が変わったのか

ざっくり言うと:

- インボイス発行事業者 から請求書をもらえば、取引先は 消費税分を控除できる

- 未登録事業者 から請求書をもらうと、取引先は 消費税分を自分で負担しなければならない

→ つまり、未登録だと 取引先に「迷惑をかける」 構造になりました。

「登録すべき」 の判断軸:取引先タイプ別

タイプ①:B2C(個人客が主)

例:

- ハンドメイド作家(minneで個人客に販売)

- 個人向けカウンセラー

- 結婚式カメラマン

→ 登録不要。 個人客は仕入税額控除をしないので、インボイス制度の影響を受けない。

タイプ②:B2B 免税事業者向け

例:

- 同じく独立フリーランスへのコンサル

- 小規模塾の講師

- 個人経営の店舗向けデザイン

→ 登録不要。 免税事業者の取引先は、そもそも消費税納付義務がない。

タイプ③:B2B 課税事業者向け(私のタイプ)

例:

- AI業務代行(中小企業向け)

- ライティング案件(メディア企業向け)

- ITコンサル(中堅企業向け)

→ 登録推奨。 取引先が大手・中堅企業なら、ほぼ確実に「インボイス対応してください」 と要請が来ます。

タイプ④:取引先から具体的要請がある

「インボイス登録番号を教えてください」 というメールが来た場合は、登録必須 です。

→ 未登録のままだと、実質的に契約解除・単価減額 されるリスクあり。

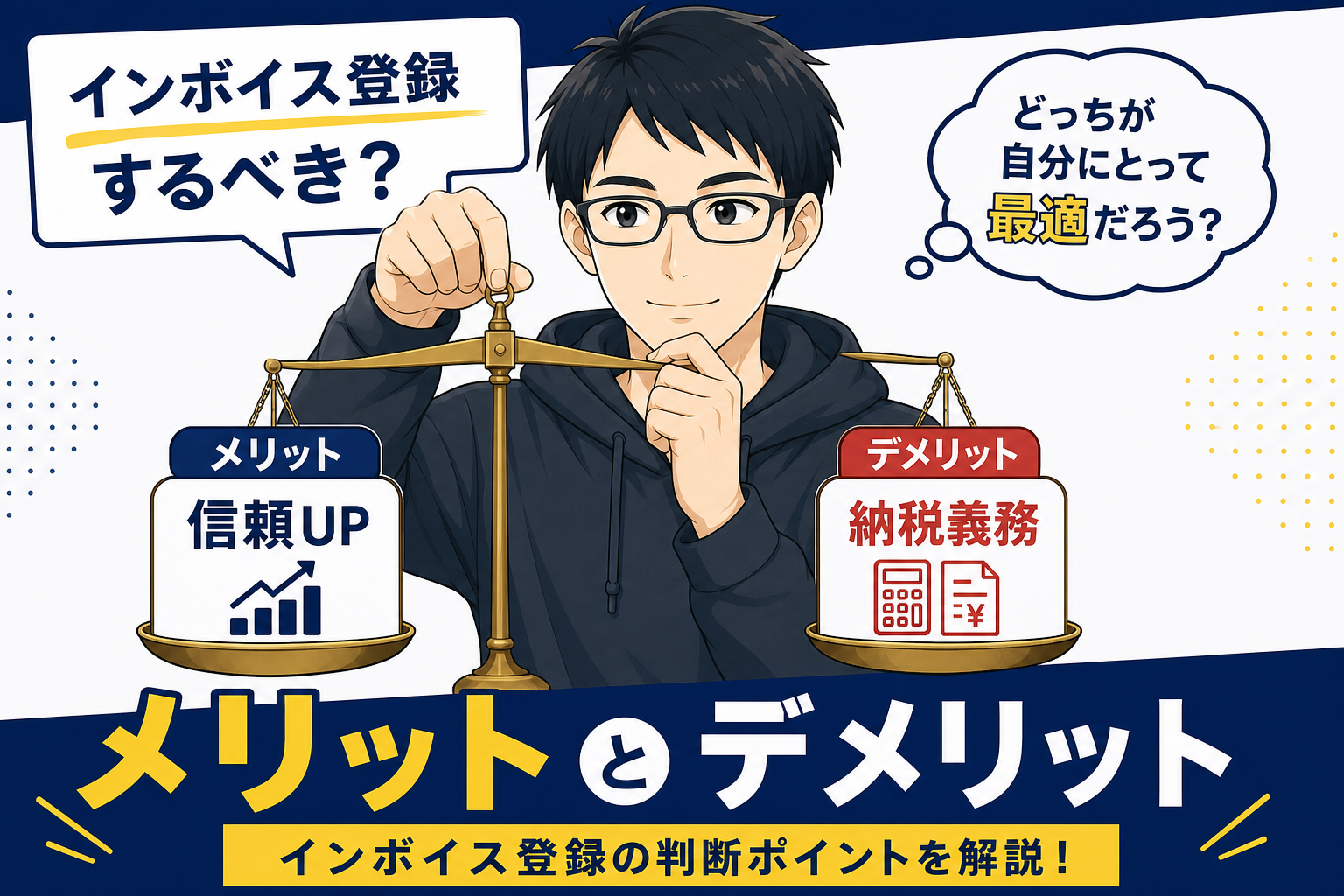

登録するメリット・デメリット

メリット

1. 取引先からの信頼度UP(「ちゃんとした事業者」 感) 2. 大手企業との取引が増える可能性 3. 公的支援(補助金等)の対象になる場合あり

デメリット

1. 消費税の納付義務(売上の10%を国に納める) 2. 会計処理が複雑になる(インボイス対応の会計ソフト必要) 3. 「2割特例」 で軽減できるが、それでも手取りが減る

→ 2割特例とは、2023〜2026年の3年間限定の 「消費税納付を2割に抑える」 措置。

私の場合の収益試算

私の独立2年目の試算:

| 項目 | 金額 |

|---|---|

| 年間売上(税込) | 660万円 |

| うち消費税 | 60万円 |

| 2割特例での納付額 | 12万円 |

| 3年後(特例終了)の納付額 | 約30万円 |

→ 短期的には 12万円のコスト だが、取引先との関係性 + 信頼度 で見れば余裕で元が取れる。

登録すべきか迷う「グレーゾーン」 3つ

グレーゾーン1:取引先の半分がB2C、半分がB2B

判断軸:

- B2B側の取引先が 「インボイス対応」 を要請しているか

- 要請があれば登録、なければ未登録でOK

グレーゾーン2:来年売上1,000万円超えそう

判断軸:

- 1,000万円超えると 「自動的に課税事業者」 になる

- → 1年前に登録しておく方がスムーズ

グレーゾーン3:法人化を1〜2年以内に検討中

判断軸:

- 法人化と同時にインボイス登録する方が事務作業がラク

- → 法人化までは様子見でもOK

登録手続きの流れ

「登録する」 と決めたら、こんな流れ。

ステップ1:必要書類の準備

- マイナンバーカード or 通知カード

- 開業届の控え

ステップ2:e-Tax で申請(オンライン)

1. https://www.e-tax.nta.go.jp/ にアクセス 2. マイナンバーカード認証 3. 「適格請求書発行事業者の登録申請書」 を作成・送信 4. → 約3週間で登録番号が発行

ステップ3:会計ソフトの設定

- マネーフォワード:「適格請求書発行事業者」 にチェック → 登録番号入力

- freee:同じく設定画面で登録番号入力

ステップ4:請求書のフォーマット変更

請求書に追加すべき項目:

- 登録番号(T + 13桁)

- 適用税率(10% / 8%)

- 税率ごとの消費税額

→ マネーフォワードかfreeeなら、自動で対応した請求書フォーマット を出してくれます。

「2割特例」 を使い倒す

登録した場合、絶対に活用すべき優遇措置。

2割特例とは

2023年10月〜2026年9月までの3年間限定で、消費税の納付を「売上の2%」に抑える 制度。

通常 vs 2割特例

| 区分 | 計算方法 | 私の場合(売上660万円) |

|---|---|---|

| 通常 | 売上消費税 – 仕入消費税 | 約30万円 |

| 2割特例 | 売上消費税 × 20% | 約12万円 |

→ 約18万円の節税効果。

適用条件

- 2023年10月〜2026年9月の課税期間

- 元々の免税事業者(売上1,000万円未満)

- 特に申請不要(確定申告時に「2割特例」 を選択するだけ)

💡 マネーフォワード or freee なら、確定申告時に 自動で2割特例の有利な方を選択 してくれます。

まとめ

3行で結論。

- ✅ B2B取引が主・取引先から要請 ある場合は 登録推奨

- ✅ B2C・小規模事業者のみ取引 なら 登録不要

- ✅ 登録するなら 「2割特例」 で2026年9月まで 大幅節税可能

インボイス制度は 「義務 vs 任意」 の曖昧な制度 で、最終的には 「あなたの取引先で判断する」 しかありません。

迷ったら、5,000円の税理士スポット相談 で判断軸を1回だけ確認するのが正解。 これだけで 数十万円の判断ミス を防げます。

次回の記事では、経費計上の判断基準「これは経費?」迷ったときの考え方 を、私の独立2年の実例つきでお届けします。

それでは、また 🦁

ケン

関連記事

気になったら、のぞいてみてください。今はぜんぶ無料です。