まず結論:独立1年目の支払い総額

時間がない方向けに、結論。

| 項目 | 年額(私の場合) |

|---|---|

| 国民健康保険料 | 約36万円 |

| 国民年金 | 約20万円 |

| 住民税(前年所得分) | 約30万円 |

| 個人事業税(年290万超) | 0〜10万円 |

| 所得税(青色申告控除後) | 約5万円 |

| 合計 | 約100万円/年 |

→ 月平均 8〜10万円 の固定支出。 独立直後に 「想像より多い」 と驚く方が大半。

落とし穴① 住民税は「翌年支払い」

何が落とし穴か

独立した年の住民税は 「会社員時代の収入」 に基づいて翌年請求 されます。

つまり:

- 2024年に独立 → 2024年6月以降、2023年の所得に基づく住民税 が請求される

- 独立しても 「会社員時代の高い住民税」 を払い続ける 必要がある

私の独立1年目のリアル

会社員時代の年収(独立前):約540万円 → 住民税:約30万円/年(月2.5万円)

独立後の月収:約20万円 → 手取り:約15万円 → 住民税2.5万円を引いた可処分所得:12.5万円

→ 「独立して収入下がってるのに、住民税は会社員時代と同じ」 という現実。

対策

対策1:独立前に「貯金で1年分の住民税」 を確保

私の場合:30万円を別口座に積立。 → 「住民税専用口座」 として独立前に準備。

対策2:「住民税の納付書」 を見落とさない

独立後、住民税は 「市役所から納付書」 が来ます。

- 年4回払い(6月・8月・10月・翌1月)

- 一括前納も可能(割引なし)

→ 「知らずに延滞 → 延滞税課税」 が独立直後の落とし穴1位。

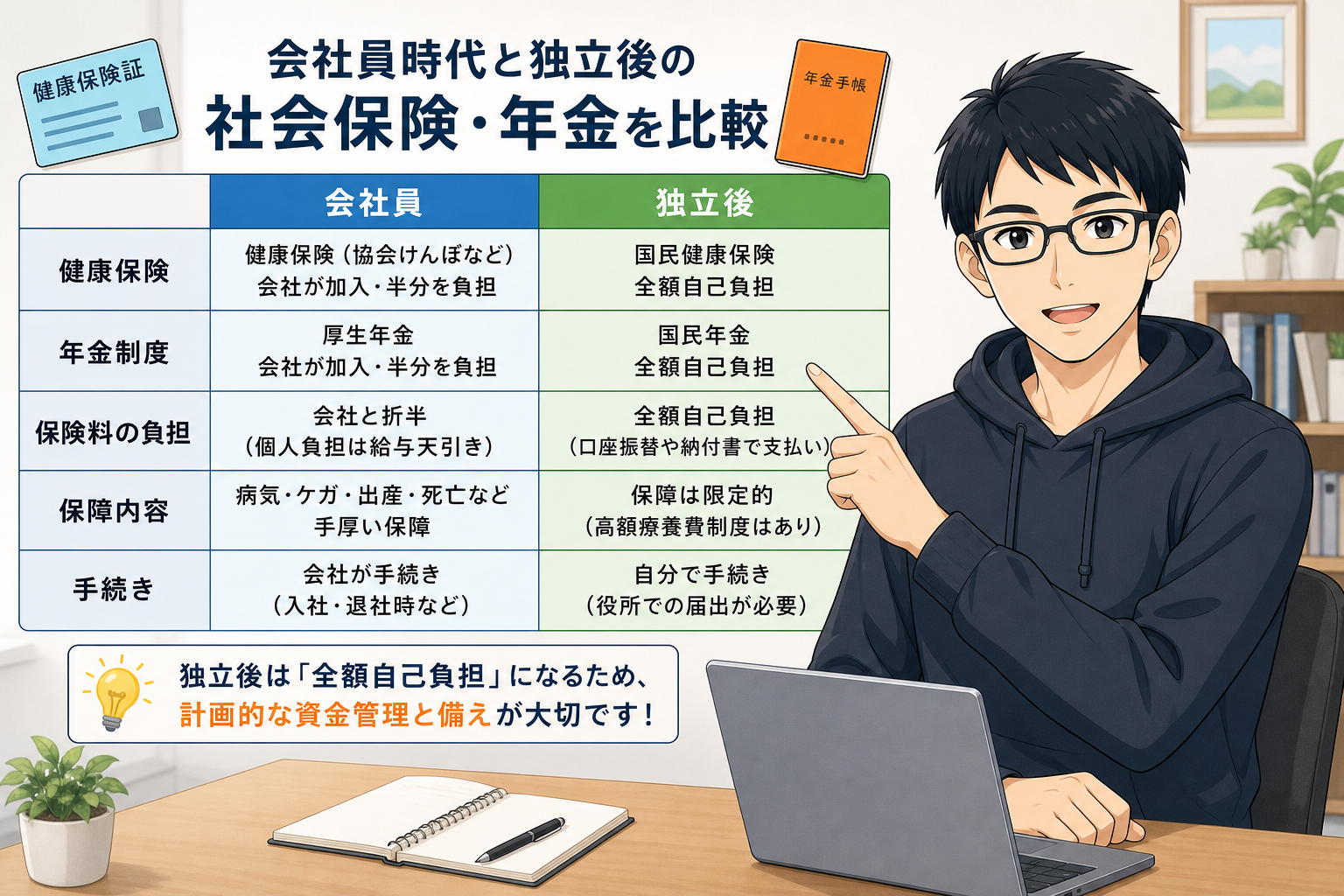

落とし穴② 国民健康保険料は「家族3人で約36万」

会社員時代との違い

| 項目 | 会社員(健康保険) | 独立後(国民健康保険) |

|---|---|---|

| 保険料 | 給与の約5%(労使折半) | 所得の約10%(全額自己負担) |

| 扶養家族 | 無料 | 1人ずつ加算 |

| 年額(私の場合) | 12万円(給与天引き) | 36万円 |

→ 独立後は 「健康保険料が3倍」 になる現実。

私の独立1年目のリアル

家族構成:私 + 妻 + 子1人

| 項目 | 月額 |

|---|---|

| 私の保険料 | 1.5万円 |

| 妻の保険料(パート扶養範囲) | 0.8万円 |

| 子の保険料 | 0.7万円 |

| 合計 | 3万円/月(年36万円) |

→ 想像以上に高い。

対策

対策1:「健康保険の任意継続」 を2年だけ使う

会社退職後 2年間は「健康保険の任意継続」 が可能。

メリット:

- 会社員時代と同じ保険証

- 保険料は半額負担分が自己負担(会社負担分なし)

- 2年間だけ使える

私の場合:

- 任意継続:月2.5万円

- 国民健康保険:月3万円

→ 月5,000円の節約(年6万円)になったので、任意継続を選択。

対策2:所得を正しく申告

国民健康保険料は 「前年所得」 に基づいて計算されます。

独立直後は 「会社員時代の所得」 で計算 → 高額。 2年目以降は 「独立後の所得」 に基づく → 大幅減額。

→ 「2年目から保険料が下がる」 という現実を覚えておく。

落とし穴③ 国民年金は「将来年金が大幅減」

会社員時代との違い

| 項目 | 会社員(厚生年金) | 独立後(国民年金) |

|---|---|---|

| 保険料 | 給与の約9%(労使折半) | 月1.7万円(定額) |

| 将来の年金額 | 月15〜20万円程度 | 月6.5万円程度 |

| 配偶者の年金 | 第3号被保険者(無料) | 1.7万円/月の支払い必要 |

→ 将来の年金が「会社員時代の1/3」 になる現実。

私の独立1年目のリアル

- 私の国民年金:月1.7万円

- 妻の国民年金:月1.7万円(第3号被保険者から外れる)

- 合計:月3.4万円(年40万円)

→ 会社員時代の 3倍の負担。

対策

対策1:「付加年金」 に加入(月400円で将来UP)

国民年金にプラス 月400円 で「付加年金」 加入可。 将来の年金額が 「200円 × 加入月数」 分UP。

例:10年加入(4.8万円)→ 将来 年24万円UP → 2年で元が取れる。

対策2:iDeCo(個人型確定拠出年金)で老後資金

会社員時代より iDeCo の上限額が高い(フリーランス:月6.8万円まで)。

→ 節税テクニック5選 で詳しく解説。

対策3:小規模企業共済で「自分の退職金」 を作る

会社員時代の退職金がない → 小規模企業共済で自分で積立。

→ 月3万円積立 = 年36万円積立 → 節税効果14万円 + 退職金作り が同時実現。

「個人事業税」 という第4の税金

意外と知らない人が多い。

概要

- 年290万円超の所得 がある場合に発生

- 業種により税率が異なる(3〜5%)

- 業務代行・コンサル業は 5%

私の独立2年目のリアル

- 所得:約500万円

- 個人事業税:(500万 – 290万) × 5% = 約10.5万円

→ 8月と11月の年2回 に分けて支払い。

対策

- 「事業所得 290万円以下に抑える」 → 経費を最大化

- 「節税策をフル活用」 → 所得を抑える

独立1年目の「税金・年金・保険」 のスケジュール

時期別にやるべきこと。

退職前(〜独立直前)

- 住民税の確認(前年所得分は支払い継続)

- 健康保険の選択(任意継続 or 国民健康保険)

- 国民年金の手続き準備

独立直後(独立1ヶ月以内)

- 市役所で「健康保険の切替手続き」

- 年金事務所で「国民年金の切替」

- 税務署で「開業届 + 青色申告承認申請書」 提出

独立3ヶ月以内

- マネーフォワード(or freee)契約

- 住民税の納付書を確認

- 国民健康保険料の納付書を確認

独立6ヶ月以内

- 小規模企業共済の加入検討

- iDeCo の加入検討

- 税理士スポット相談(節税策の確認)

独立11〜12ヶ月(確定申告準備)

- マネーフォワードで取引データの最終確認

- e-Tax で確定申告

- 青色申告65万円控除 を活用

詳しくは 確定申告マネーフォワードで2時間 を参照。

私が独立1年目に「もっと早く知りたかった」 3つ

知りたかった1:住民税の「翌年請求」

→ 独立直前の3ヶ月は 「住民税専用貯金」 を強制積立すべきだった。

知りたかった2:健康保険の「任意継続」 メリット

→ 月5,000円安いので、迷わず任意継続を選ぶべき。

知りたかった3:「小規模企業共済 + iDeCo」 の節税効果

→ 独立1年目から始めれば 年20万円超の節税 ができた。

まとめ

3行で結論。

- ✅ 独立1年目は 税金・年金・保険で年100万円 の支払いを覚悟

- ✅ 健康保険は「任意継続2年」 が節約最強

- ✅ 小規模企業共済 + iDeCo で老後資金を作りながら節税

税金・年金・保険は 「会社員時代に意識しなかったから怖い」 だけ。 正しい知識があれば、フリーランスは会社員より節税の選択肢が多い ことが分かります。

「確定申告のために独立を諦める」 のは、 知識不足が原因です。 マネーフォワードで自動化 + 税理士スポット相談で、誰でもこなせます。

次回の記事では、バッテリー15時間級!MacBook Air M3で在宅作業がラクになった を、私の実機レビューつきでお届けします。

それでは、また 🦁

ケン